Entre los muchos derechos y garantías que el gobierno de Rajoy nos arrebató, en sus famosos viernes de Consejo de Ministros, se encontró la reforma de la Ley de Arrendamientos Urbanos del 2013, que agravó enormemente las condiciones de los alquileres. Con ella, la duración mínima de los contratos pasó de cinco a tres años y las subidas quedaron desvinculadas del IPC. La reforma fue acompañada de dos medidas clave: muchas mayores facilidades para desahuciar a los inquilinos y finalizar los contratos junto a una nueva regulación de las Socimi, gracias a la cual quedaron completamente exentas del Impuesto de Sociedades y casi exentas del Impuesto sobre Transmisiones Patrimoniales (con una bonificación del 95%).

En plena crisis económica, con más de 6 millones de parados y centenares de miles de familias que ya habían sido desahuciadas por no poder pagar la hipoteca, el gobierno dejaba la vivienda de los hogares obreros al libre deseo de los propietarios ¡cada tres años!

Los pisos procedentes de los desahucios bancarios ahora son...

Desde el inicio de la crisis hasta 2017 se calculan cerca de 500.000 desahucios. En 2013, la banca había sido rescatada impúdicamente con dinero público y poseía una cantidad inmensa de viviendas procedentes de aquellos desahucios. Ellos les llamaban “activos tóxicos” porque se había roto la cadena especulativa - con la parálisis de las ventas y el posterior hundimiento de los precios - y su valor era muy inferior a las hipotecas a las que iban ligados. Ya no era posible revenderlos y recuperar con creces la hipoteca impagada. Ciertamente, aquellas hipotecas eran (y son) un gravísimo “pasivo tóxico” para los trabajadores que las firmaron, que se han encontrado pagando créditos por cantidades muy superiores al valor del piso, mientras su trabajo (cuando lo tienen) se precariza y sus salarios reales descienden sin parar. Peor aún, cuando ya no pueden pagar, no sólo pierden el piso, sino que la Ley Hipotecaria permite que los bancos les persigan hasta la muerte con una deuda adicional que corresponde a la diferencia entre el precio de subasta (o el 70% de su tasación, si queda desierta) y la cantidad hipotecada, más intereses que rondan entre el 15% y el 25% y todas las costas procesales.

Y aquí entran las Socimi.

...el negocio de los bancos y de los fondos buitres

Uno de los objetivos específicos declarados por el PP para justificar la Reforma de la Ley de Arrendamientos Urbanos fue la voluntad expresa de ayudar a desarrollarse a esas Socimi a las que se exoneraba casi por completo de impuestos.

La Socimi (Real Estate Investment Trust) son sociedades cotizadas de inversión en el mercado inmobiliario cuyos ingresos proceden fundamentalmente de los alquileres de los inmuebles que compran. Su capital procede fundamentalmente de fondos de capital riesgo (fondos buitres) extranjeros y lo habitual es que se gestionen desde paraísos fiscales. A la cabeza de todas se encuentran las creadas o absorbidas por la norteamericana Blackstone a través de un complejo sistema de sociedades (Albirana Properties, Fidere, Corona Patrimonial, Torbel Investment, Tourmalet, Pegarena, Hispania, Testa...). Blackstone, el mayor casero del Estado Español, compró a precio de saldo 40.000 hipotecas de la desaparecida Catalunya Caixa y 1.800 viviendas sociales propiedad del ayuntamiento de Madrid, a las que subió inmediatamente los alquileres provocando nuevos desahucios. Blackstone se ha hecho con 3.500 inmuebles del BBVA, 4.000 del Banco Sabadell, 1.000 pisos de la Sareb y FCC, 12.000 de Catalunya Caixa y, el 51% de los inmuebles del Banco Popular. En la actualidad se calcula que tiene una cartera de 50.000 viviendas de alquiler repartidas por todo el Estado, además de haberse convertido en el mayor propietario de hoteles en España con casi 17.000 habitaciones, por encima de Meliá (que tiene 11.000).

“En cuatro años, las socimis han dado un vuelco total al panorama inmobiliario en España. Las cinco mayores de estas sociedades controlan, según los resultados presentados de 2017, propiedades por valor de 26.334 millones de euros. Supone casi un 85% más respecto a lo controlado el año anterior.”

Cinco Días, 1 de marzo de 2018.

No sería justo olvidar que la guinda del gobierno Rajoy en sus regalos al gran capital inmobiliario han sido los sucesivos Planes de Vivienda, que en vez de crear vivienda social han consistido únicamente en transferir fondos públicos a las grandes constructoras y propietarios. Como ejemplo, el Plan de Vivienda 2018-2021, del ex ministro De la Serna, prevé un gasto de 1.445 millones de euros para financiar promociones privadas de vivienda destinada durante un tiempo al alquiler, la rehabilitación de casas y edificios. Todo ello, a pesar de que se calcula que todavía quedan en manos de los bancos unas 388.000 viviendas, en su mayoría vacías, que no se sacan al mercado para evitar una nueva caída de los precios.

En España no hay un parque sustancial de vivienda social estable para las familias necesitadas. No lo hay por voluntad continuada de las administraciones públicas que incluso, como en el caso de la Comunidad y Ayuntamiento de Madrid, llegaron a vender, en 2013, 4.000 viviendas de alquiler social a las socimis, en una operación que está a punto de ser anulada por un tribunal. Actualmente el parque de vivienda pública es menor del 2% del total de viviendas, en contraste sangrante con una media del 15% en la Unión Europea. Por otro lado, la figura de la vivienda de protección oficial, a precio limitado y parcialmente subvencionada, ha dado luz a solo 5.375 viviendas en todo el Estado durante 2017 y a precios que muy pocos jóvenes trabajadores pueden asumir.

La burbuja de los precios de la vivienda alquilada

Desahucios hipotecarios, ausencia de vivienda social, precios de compra de nuevo en aumento, trabajos precarios que hacen imposible acceder a una hipoteca, todo se conjuga para un gran incremento de la demanda de pisos de alquiler, concentrada, como es natural, en las grandes ciudades y en los trabajadores jóvenes, los migrantes y en general los de sueldos más bajos.

Por el lado de la oferta, encontramos libertad absoluta de precios y tres años de contrato mínimo, centenares de miles pisos vacíos en manos de los bancos, concentración en muy pocas sociedades de grandes cantidades de viviendas de alquiler destinadas exprimir al arrendatario el mayor beneficio posible inmediato, exenciones fiscales totales y subvenciones públicas para los caseros buitres. El boom de los pisos turísticos, que se retiran de la oferta para vivienda familiar y permiten rentas mucho mayores, añade su peso al tirón de los precios, aunque no sean, como muchos quieren hacer creer, ni el único ni el principal elemento en esa dirección.

Un desequilibrio tan reforzado entre la atomización y la pobreza de los que buscan arrendar vivienda frente a la concentración, fuerza y riqueza de los que la poseen, sólo podía dar lugar a la actual burbuja de los precios de los alquileres, que se ha convertido en el segundo gran problema de la clase obrera, indisolublemente ligado al primero: el paro, el trabajo precario y los salarios reducidos durante la crisis.

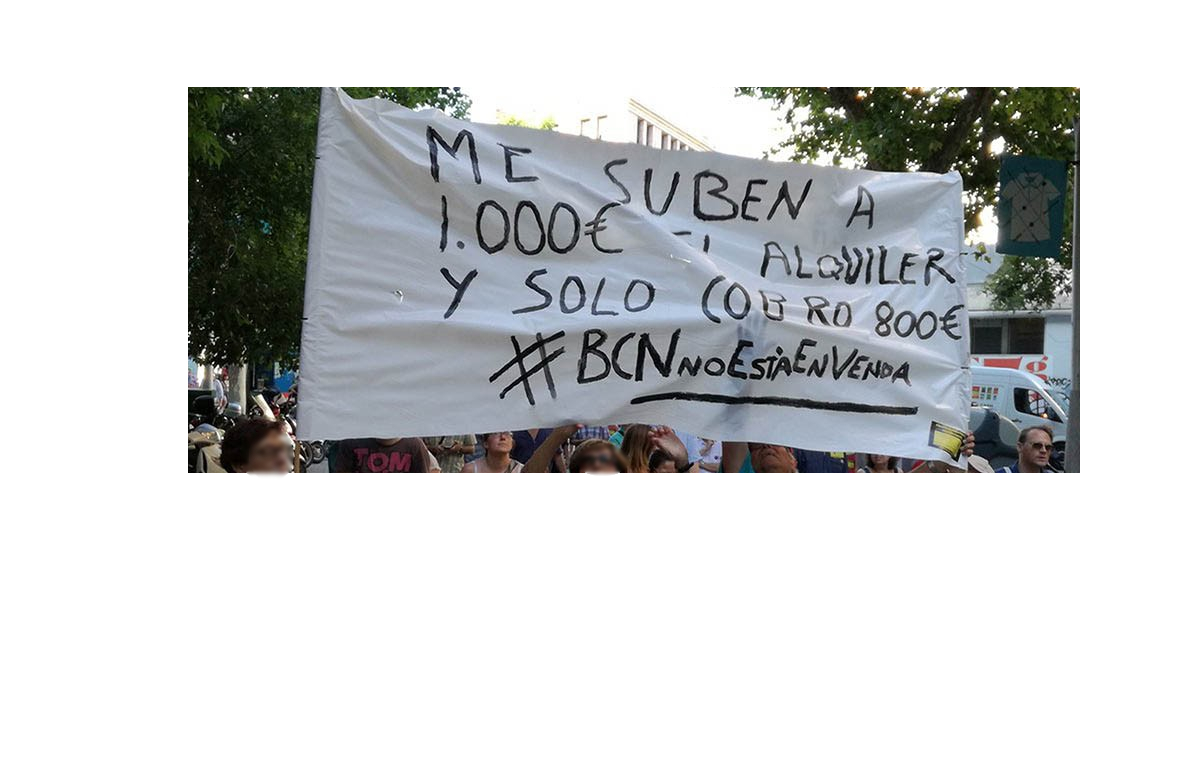

En España la administración pública todavía no tiene una estadística propia sobre los precios de la vivienda de alquiler. El INE ha anunciado recientemente que va a iniciarla. Mientras tanto, los datos que se tienen proceden de los grandes portales inmobiliarios en Internet. Los informes anuales de El Idealista han calculado, de media para todo el Estado Español, unos incrementos anuales que han pasado del “modesto” 2,6% en 2014 al 7,1% en 2015, el 15,9% en 2016 hasta el 18,4% en 2017 . En lo que va de año 2018 este portal calcula un 15,6% adicional. Esto significa que los precios de los alquileres ha subido en cinco años más del 78%. De media. En ciudades como Barcelona y Madrid, los incrementos han sido mucho mayores. Esto es una auténtica tragedia para las familias de trabajadores que no son propietarias, cada vez más numerosas.

El resultado: los inquilinos deben cambiar de piso cada tres años, alejándose cada vez más de su ciudad de trabajo en la búsqueda de alquileres más asequibles. Los desahucios por impago de alquiler crecen, mientras que los hipotecarios se reducen lentamente. Y lo que demuestra el nivel de gravedad social del problema: crecen sin parar los desahucios de inquilinos con trabajo, que antes de las subidas del propietario pagaban sin problemas el alquiler y ahora no encuentran vivienda alternativa asequible a sus ingresos. Y los suicidios por desesperación ante los desahucios continúan menudeando, como en los peores años de la crisis.

De “No tendrás casa en tu puta vida” a la aparición de las PAH (Plataformas de Afectados por las Hipotecas)

En 2006, a partir de Barcelona, ciudad con gran tradición de lucha vecinal en los barrios obreros, se extendió un movimiento de jóvenes trabajadores que denunciaba la burbuja de los precios inmobiliarios y la imposibilidad para la juventud de acceder a una vivienda independiente de sus padres (“No tendrás casa en tu puta vida”, fue uno de sus lemas). En 2007 llegaron a organizar algunas manifestaciones simultáneas en todo el Estado y fueron el caldo de cultivo hacia un fuerte impulso de la ocupación de viviendas vacías. Inmediatamente, en 2008, al estallar la burbuja y comenzar un proceso masivo de familias expulsadas de sus viviendas por impagos hipotecarios, el movimiento cambió de objetivo y componentes. Aparece la primera PAH, también en Barcelona, y se extienden como la pólvora por todas las ciudades del Estado.

Las PAH-Stop Desahucios son organizaciones fluidas, asamblearias, con coordinacion floja entre ellas, compuestas fundamentalmente por familias inmersas en procesos de desahucios. Han conseguido grandes movilizaciones, han parado miles de desahucios y arrancado a algunas administraciones autonómicas y locales (no gobernadas por el PP) medidas de socorro inmediatas para paliar un poco su drama. Se han ganado a pulso una gran simpatía en el conjunto de la clase trabajadora. Su prestigio, por ejemplo, fue utilizado para la candidatura que gobierna Barcelona (Barcelona en comú: un pupurri de izquierdas unidas, ecologistas, Podemos y otros) cuyo mayor atractivo electoral se concentraba en la persona de Ada Colau, una de las organizadoras y portavoz de la PAH de la ciudad.

En ausencia de ningún tipo de defensa ni reacción específica real por parte de los partidos y sindicatos obreros ante las tragedias inmediatas y masivas de miles de familias cada año, las PAH-Stop Desahucios siguen siendo las organizaciones que marcan las reivindicaciones y dirigen la lucha en relación al derecho a la vivienda para los trabajadores y contra una Ley Hipotecaria que sólo protege los intereses de los bancos.

En ausencia también de componentes de peso que posean una visión global del problema de la vivienda obrera y su solución definitiva, las reivindicaciones de las PAH han quedado limitadas a la solución inmediata de los problemas inmediatos y muy influidas por propuestas de Podemos, el nuevo partido reformista aparecido durante los últimos años.

La Propuesta de Ley de Vivienda de la PAH

A finales de septiembre, las PAH consiguieron que su Propuesta de Ley de Vivienda fuera aceptada para la discusión en las Cortes, con el aval de Unidos Podemos-En Comú, Podem-En Marea, ERC, Compromís y EH Bildu.

El proyecto recoge las viejas reivindicaciones de la ILP que bloqueó el PP (dación en pago retroactiva, alquiler social y moratoria en los desahucios), a las que se ha añadido la creación de un índice para regular los precios, “como existe en Berlín y en París, pero que no solo contemple las características o localización de la vivienda, sino también la capacidad adquisitiva de la población”. Los contratos de alquiler pasarían a cinco años y a diez cuando se trate de un gran propietario, como bancos o inmobiliarias.

El Proyecto también introduce medidas para “paliar la pobreza energética”. Se basan en la “experiencia catalana, donde la parte relativa a pobreza energética de la ley autonómica impulsada por la PAH sigue en vigor”.

La dación en pago retroactiva, el alquiler social, la moratoria de los desahucios hasta que las familias tengan una vivienda digna alternativa en el mismo barrio y la prohibición de los cortes de suministros básicos por impagos de los hogares sin recursos son reivindicaciones básicas, necesarias, de urgente aplicación.

Pero el proyecto, que tiene todo el tufo de la mano redactora de Podemos-IU, se enmarca en el respeto más religioso a la propiedad privada inmobiliaria que busca el negocio a costa de la vivienda de los trabajadores. Una auténtica traición a la vieja lucha de los activistas de las asambleas PAH-Stop Desahucios, que siempre han defendido la vivienda como un derecho contra los que la convierten en un negocio más.

El proyecto de Ley de Vivienda de la PAH:

- comienza por no cuestionar la propiedad de la inmensa cantidad de pisos en manos de grandes propietarios, ni siquiera de los inmuebles que la SAREB le gestiona a los bancos rescatados, ni de los que los fondos buitres han comprado ilegítimamente a los bancos o al Ayuntamiento y la Comunidad de Madrid. Todos deberían pasar a titularidad pública sin indemnización (ya los pagamos con muchas creces todos con el dinero del rescate) y ser ofertados de manera estable al alquiler social ¿Dónde ha quedado esa vieja reivindicación de las PAH?

- continua por no discutir la existencia misma de las Socimi y de cualquier tipo de empresa privada dedicada a la explotación de viviendas familiares. Ya imaginábamos que los dirigentes actuales de las PAH, demasiado ligados políticamente al reformismo de colaboración de clases, no propondrían medidas de gran alcance como la estatización de todas las grandes empresas y tenedores inmobiliarios y la municipalización de todo el suelo urbano. Pero legitimar con este proyecto de Ley la existencia de las Socimi, limitándose a pedir que paguen más impuestos, es una burla cruel hacia los ya centenares de miles de familias que han caído bajo sus garras de buitre.

- responde al criterio capitalista de asegurar el beneficio del propietario y la libertad de precios, dejando en segundo plano los intereses reales de los trabajadores. La creación de “un índice para regular los precios, como existe en París y en Berlín” se basa en la aceptación del actual nivel, ya que se calculan en base al índice de “precios relativos a vivienda habitual de similares características de la zona en la que se encuentre el inmueble arrendado publicado por el Instituto Nacional de Estadística” (Art. 17.4). Tampoco servirá de mucho la voluntariedad de los propietarios de no subir ¡más del 10%! (como si eso fuera poco). Aunque hay que reconocer que el castigo previsto en la Disposición Adicional Quinta cuando el nuevo contrato implique una subida superior a ese porcentaje es terrible porque: “el propietario y la finca se incluirán en el Registro de Malas Praxis de Propietarios”. Eso sí, los propietarios que sean buenos no solo no verán apuntado su nombre en la pizarra sino que tendrán ¡incentivos fiscales!. ¡En un Estado donde el grueso del peso fiscal recae solo sobre los trabajadores, más desgravaciones al capital!

Pero la mayor parte de las familias trabajadoras de las grandes ciudades que no son propietarias ya no pueden pagar los precios actuales. Están teniendo que buscar vivienda a grandes distancias geográficas donde, a su vez, los precios empiezan a dispararse. Lo hogares de uso compartido, muchas veces con desconocidos, han dejado de ser una cuestión de estudiantes o de migrantes en sus primeros años de estancia: son ya habituales, incluso en familias con La creación de “un índice para regular los precios, como existe en París y en Berlín” se basa en la aceptación del actual nivel,dos miembros con ingresos regulares. Según las propias entidades financieras, el año pasado ya habían 70.000 viviendas de su propiedad ocupadas ilegalmente (Expansión, 16 de abril de 2017). El problema es gravísimo pero el proyecto de Ley se limita a rogar al “mercado” que los precios no suban mucho más.

Si los redactores del proyecto hubieran pensado menos en defender y “humanizar” el mercado y más en la emergencia habitacional que reconocen, hubieran propuesto como medida inmediata la congelación indefinida de los precios de los alquileres al nivel de 2013, inmediatamente antes de la burbuja. Pero ni se atreven a pensarlo.

Garantía pública de vivienda barata y de calidad para todos los trabajadores y trabajadoras

Ni una familia sin casa, ni una casa sin familia

El problema de la vivienda de los trabajadores, en el Estado Español como en muchos otros países capitalistas que presentan desarrollos de burbujas inmobiliarias, sólo puede resolverse de manera efectiva y definitiva con la visión simétrica a la que tiene todo el proyecto de de Ley de Vivienda de la PAH: declarando la vivienda (incluidos los suministros básicos) un derecho básico real de responsabilidad y ejecución social, como lo son la sanidad, la educación y las pensiones públicas. El principio es sencillo: en vez de dar buenos consejos a los capitales para que se porten mejor en el mercado de la vivienda de la clase obrera, hay que eliminar los capitales de ese mercado y el mercado mismo. Pero igual que la educación pública y la Seguridad Social no nacieron de la voluntad de la burguesía, sino de décadas de organización y lucha obrera en todos los países, la vivienda como servicio público para los trabajadores solo podrá nacer con la lucha unida de las organizaciones del movimiento obrero (no solo PAH-Stop desahucios, también los partidos, sindicatos, organizaciones de migrantes, de jóvenes, etc.). Todos decididos a defender lo que necesitamos para vivir dignamente, sin miedo a incordiar con ello los negocios del capital.